Από εφοριακό «κόσκινο» όσοι αμφισβητούν τεκμήρια

Ελεγχο σε βάθος σε περιουσία, δαπάνες, καταθέσεις ακόμη και μετρητά φέρνει σε όσους δεν δέχονται το ελάχιστο ποσό που υπολογίζει η Εφορία 2024-04-19 08:34:54

Σε περιπέτειες με την Εφορία κινδυνεύουν να μπλέξουν οι επαγγελματίες που θα επιλέξουν να αμφισβητήσουν το ελάχιστο τεκμαρτό εισόδημα ζητώντας τη διενέργεια φορολογικού ελέγχου, ενώ δεν αποκλείεται να «φουσκώσει» ακόμη περισσότερο ο φορο-λογαριασμός. Και αυτό γιατί η Εφορία μπορεί να επεκτείνει τον έλεγχο σε βάθος πενταετίας, ενώ ζητεί από τον επαγγελματία αναλυτικά στοιχεία για την περιουσιακή εικόνα και τις συνθήκες διαβίωσης του ίδιου, της συζύγου και των προστατευόμενων μελών του από τραπεζικούς λογαριασμούς, μετοχές και κάρτες, μέχρι αν διαθέτουν θυρίδες, μετρητά και κρυπτονομίσματα, αλλά και εάν ταξίδεψαν στο εξωτερικό και τις δαπάνες για φως, νερό, τηλέφωνο. Επίσης μπορεί να ερευνηθούν και τα υπόλοιπα εισοδήματα που έχει δηλώσει ο φορολογούμενος από κάθε πηγή ή αιτία όπως ενοίκια, μερίσματα, τόκοι, χρηματικές γονικές παροχές, δωρεές κ.λπ.

Οπως ορίζεται στην απόφαση του διοικητή της ΑΑΔΕ Γιώργου Πιτσιλή, η αμφισβήτηση του ελάχιστου τεκμαρτού εισοδήματος από επιχειρηματική δραστηριότητα θα γίνεται ψηφιακά μέσω μιας νέας πλατφόρμας η οποία θα ενεργοποιηθεί στο πρώτο δεκαπενθήμερο του Μαΐου. Στην πλατφόρμα οι επαγγελματίες θα έχουν τη δυνατότητα να υποβάλουν αίτημα για τη διενέργεια ελέγχου ή για αντικειμενικούς λόγους (στρατιωτική θητεία, νοσηλεία, εγκυμοσύνη κ.λπ.).

Το αίτημα αμφισβήτησης δεν ακυρώνει απευθείας το εκκαθαριστικό με τον φόρο που υπολογίστηκε για το τεκμαρτό εισόδημα. Ο φόρος βεβαιώνεται και θα πρέπει να πληρωθεί από τον φορολογούμενο. Μετά τον έλεγχο εκδίδεται νέο εκκαθαριστικό.

Η απόφαση

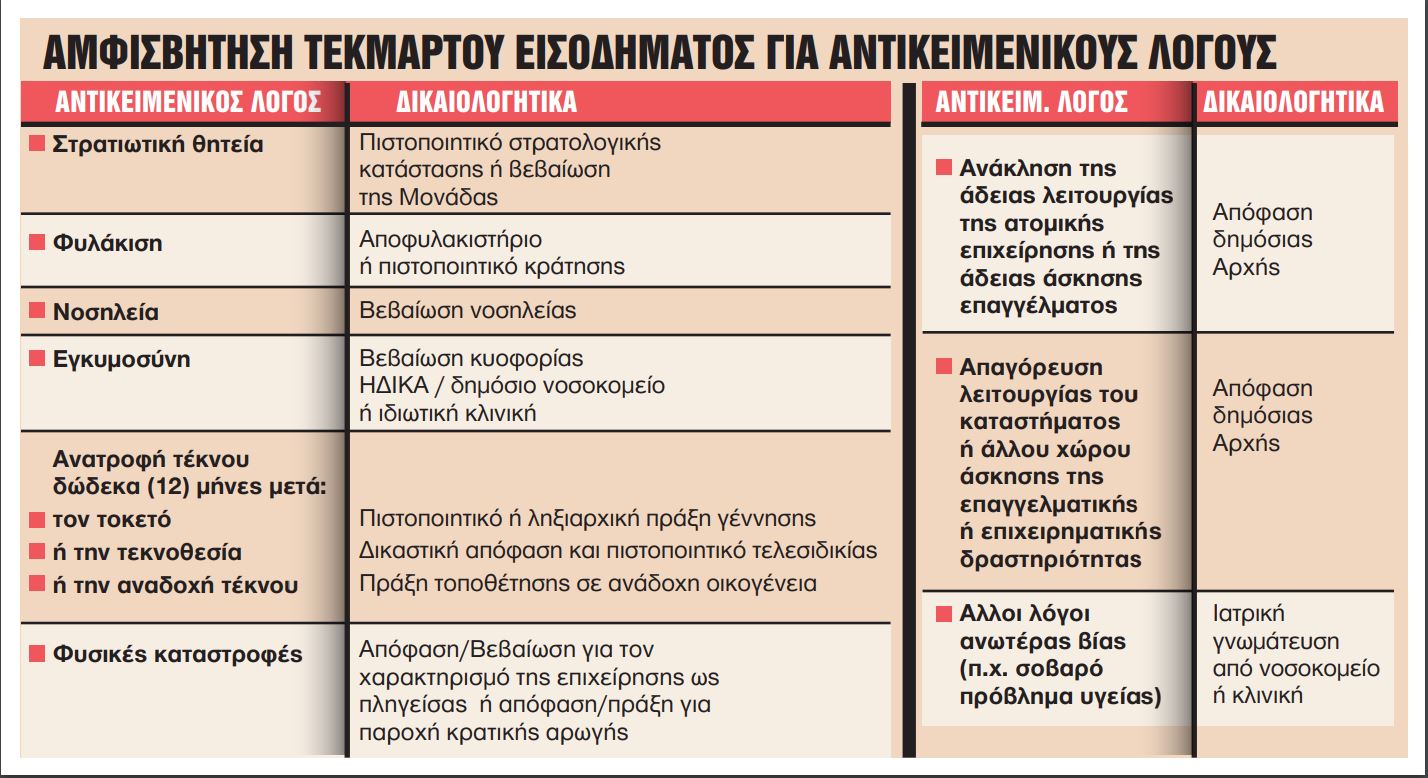

Σύμφωνα με την απόφαση, το ελάχιστο τεκμαρτό εισόδημα αμφισβητείται με:

Αίτημα για διενέργεια ελέγχου. Στην περίπτωση αυτή, η διαδικασία γίνεται σε δύο βήματα:

- Ο φορολογούμενος πρέπει να δηλώσει στην εμπρόθεσμη φορολογική δήλωσή του ότι επιθυμεί να αμφισβητήσει το ελάχιστο εισόδημα, ζητώντας τη διενέργεια φορολογικού ελέγχου (κωδικοί 443-444 του Ε1 της δήλωσης φορολογίας εισοδήματος).

- Εφόσον έχει ήδη συμπληρώσει τον σχετικό κωδικό στο Ε1 της δήλωσης φορολογίας εισοδήματος, ο φορολογούμενος πρέπει, το αργότερο εντός προθεσμίας 60 ημερών από τη λήξη της προθεσμίας για την υποβολή της δήλωσης, να συμπληρώσει ερωτηματολόγιο με την περιουσιακή του κατάσταση και τις συνθήκες διαβίωσης του ιδίου, της/του συζύγου/ΜΣΣ και των προστατευόμενων μελών, τα οποία θα αξιολογηθούν κατά τον φορολογικό έλεγχο.

Ερωτηματολόγιο

Στο ερωτηματολόγιο που θα συμπληρώνεται στην πλατφόρμα της ΑΑΔΕ ο φορολογούμενος θα πρέπει να αποκαλύψει στην Εφορία για το έτος που αφορά το αίτημα ελέγχου:

- Τραπεζικούς λογαριασμούς, προσωπικούς ή επαγγελματικούς στην Ελλάδα και το εξωτερικό.

- Στοιχεία επενδύσεων/συμμετοχών και λοιπών χρεογράφων στην Ελλάδα και το εξωτερικό κ.ά.

- Εάν μισθώνει θυρίδες.

- Εργα τέχνης, συλλογές, τιμαλφή και λοιπά στοιχεία.

- Αυτοκίνητα, μοτοσικλέτες, πλωτά και εναέρια.

- Μετρητά.

- Κρυπτονομίσματα.

- Ιδιοχρησιμοποιούμενες κατοικίες (κύρια, δευτερεύουσα, εξοχική) μαζί με αριθμό παροχής ηλεκτροδότησης και υδροδότησης αλλά και ετήσια δαπάνη για ρεύμα και νερό.

- Δαπάνες σταθερής και κινητής τηλεφωνίας.

- Χρεωστικές, πιστωτικές και προπληρωμένες με το ετήσιο ποσό συναλλαγών.

- Ασφαλιστήρια συμβόλαια αυτοκινήτων και δικύκλων.

- Ασφαλιστικά προγράμματα, ζωής, υγείας, συνταξιοδότησης, θανάτου, προσωπικών ατυχημάτων και ό,τι άλλο για όλα τα μέλη τα οικογένειας.

- Ασφάλιση ακινήτων με είδος ασφάλισης.

- Δαπάνες για δίδακτρα, φροντιστήρια, διατροφή, αθλοπαιδιές.

- Στοιχεία για ταξίδια στο εσωτερικό και το εξωτερικό (προορισμός, διάρκεια σε ημέρες, στοιχεία καταλύματος, κ.ά.).

Ο έλεγχος διενεργείται εντός 12 μηνών από την κοινοποίηση της εντολής ελέγχου.

Αίτημα για αντικειμενικούς λόγους. Το αίτημα υποβάλλεται απευθείας στην πλατφόρμα μετά την υποβολή της φορολογικής δήλωσης και την έκδοση του εκκαθαριστικού και μέχρι την κοινοποίηση εντολής ελέγχου φορολογίας εισοδήματος ή μέχρι την παραγραφή του δικαιώματος της Φορολογικής Διοίκησης για έκδοση πράξης προσδιορισμού φόρου.

Πηγή: tanea.gr