Φθηνή στέγη: Τα κριτήρια και οι προϋποθέσεις για 10.000 νέους

2022-10-26 09:16:07

Νέοι και ζευγάρια που σε άλλη περίπτωση δε θα μπορούσαν να εξασφαλίσουν δάνειο για την αγορά κατοικίας, θα μπορούν να ενταχθούν στο πρόγραμμα «Σπίτι μου» και συγκεκριμένα στη δράση για τη χορήγηση φθηνών στεγαστικών δανείων μέσω συγχρηματοδότησης από τη Δημόσια Υπηρεσία Απασχόλησης (ΔΥΠΑ).

Τέλος, Δεκεμβρίου με αρχές Ιανουαρίου του 2023 υπολογίζεται να προχωρήσουν οι πρώτες 10.000 αιτήσεις για το πρόγραμμα της φτηνής στέγης για τους νέους. Το πρόγραμμα αυτό αφορά την αγορά ιδιόκτητου σπιτιού με χαμηλότοκο ή άτοκο δάνειο, ενώ οι τελευταίες πληροφορίες κάνουν λόγο για ένταξη εισοδηματικού «κόφτη» για τους πρώτους 10.000 νέους (έως 39 ετών) που θα ενταχθούν στο στεγαστικό πρόγραμμα της ΔΥΠΑ.

Το ενδιαφέρον επικεντρώνεται σε σπίτια παλαιότερης κατασκευής (έως το 2007) και όχι πάνω από 120 τετραγωνικά μέτρα, τα οποία θα αγοραστούν με δάνειο, ενώ οι δόσεις θα είναι τόσο μικρές που θα αντιστοιχούν στο μισό ενοίκιο από εκείνο που θα πλήρωναν αν έμεναν στα ίδια διαμερίσματα ως ενοικιαστές. Σύμφωνα με πληροφορίες του «Ελεύθερου Τύπου» το πρόγραμμα αφορά κατοικίες ως το 2007 και μέχρι 120 τετραγωνικά μέτρα.

Η χρηματοδότηση

Ο προϋπολογισμός του προγράμματος είναι 500εκατ. ευρώ (375 εκατ. ευρώ από το αποθεματικό της ΔΥΠΑ και 125 εκατ. ευρώ από τις τράπεζες). Στην περίπτωση εξάντλησης των πόρων προβλέπεται ο διπλασιασμός του ποσού των χορηγούμενων δανείων.

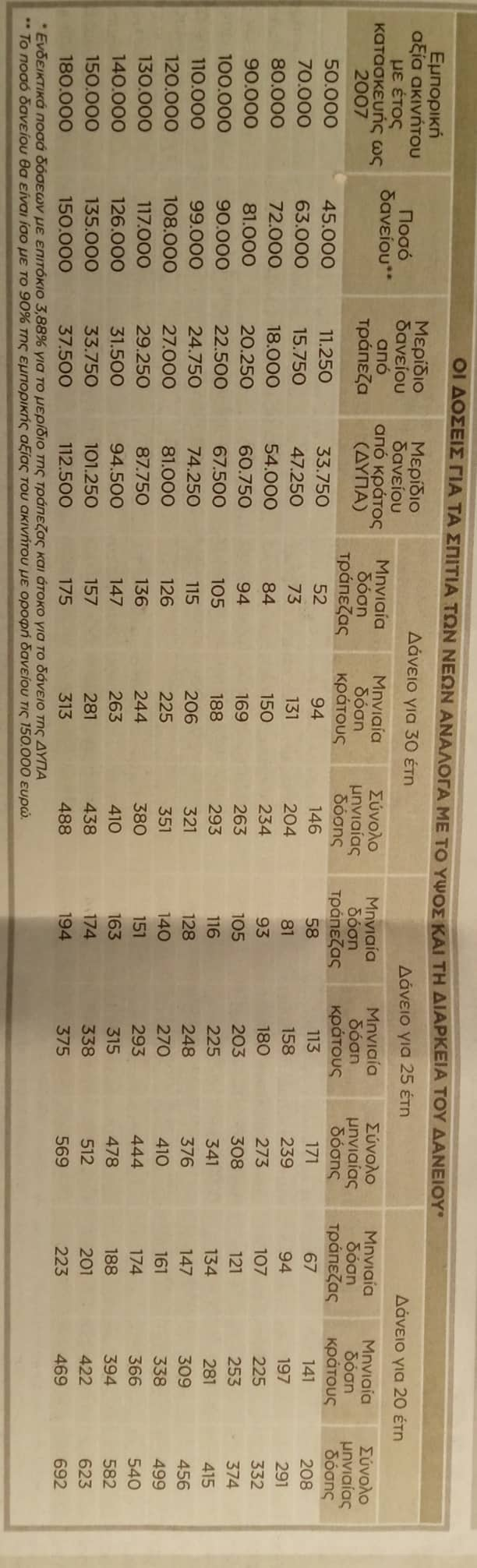

Οι δόσεις για τα σπίτια των νέων ανάλογα με το ύψος και τη διάρκεια του δανείου.ΕΛΕΥΘΕΡΟΣ ΤΥΠΟΣ

Σημειώνεται ότι το δάνειο χωρίζεται σε δυο ποσά. Όπως αναφέρει ο «Ελεύθερος Τύπος» το έντοκο που θα είναι ίσο με το ¼ του συνολικού ποσού και θα εκταμιεύονται από την τράπεζα που θα υποβάλλουν αίτηση τα ζευγάρια, και το άτοκο που θα είναι και το μεγαλύτερο ποσό (¾) και θα καταβάλλεται από τα αποθέματα της ΔΥΠΑ.

Ποια είναι τα κριτήρια

Τα κριτήρια συμμετοχής στο πρόγραμμα σύμφωνα με τον «Ελεύθερο Τύπο» θα είναι ίδια με αυτά που ισχύουν για το επίδομα θέρμανσης, δηλαδή θα πρέπει να έχουν ετήσιο ατομικό εισόδημα 16.000 ευρώ ή ετήσιο οικογενειακό εισόδημα έως 24.000 ευρώ. Μάλιστα για κάθε παιδί θα δικαιούνται προσαύξηση του εισοδήματος κατά 3.000 ευρώ. Τέλος, στο ζευγάρι αρκεί ο ένας από τους δυο, να είναι ηλικίας 39 ετών προκειμένου να υποβάλουν αίτηση.

Υπενθυμίζεται ότι το στεγαστικό δάνειο θα καλύπτει το 90% της εμπορικής αξίας του σπιτιού, ενώ το υπόλοιπο 10% θα συμπληρώνεται από τους αγοραστές, είτε με δική τους συμμετοχή είτε με συμπληρωματικό δάνειο (π.χ. επισκευαστικό).

Για το 25% του δανείου που θα το δίνει η τράπεζα, θα ισχύει το επιτόκιο που ισχύει στα στεγαστικά δάνεια (π.χ. 4%), ενώ για το υπόλοιπο 75% του δανείου που θα το επιδοτεί η ΔΥΠΑ το επιτόκιο θα είναι μηδενικό για όλη τη διάρκεια της σύμβασης.

Με βάση τα δεδομένα που διαμορφώνονται, λοιπόν, τα ¾ του δανείου είναι άτοκα, συνεπώς ένα νέο ζευγάρι που αγοράζει διαμέρισμα αξίας 100.000 ευρώ, θα πληρώνει μηνιαία δόση περίπου 293 ευρώ, όταν η δόση στεγαστικού δανείου χωρίς επιδότηση ανέρχεται σε 420 ευρώ τον μήνα, ενώ το μέσο ενοίκιο κυμαίνεται γύρω στα 500-600 ευρώ, ανάλογα με την περιοχή.

Αξίζει να σημειωθεί ότι στα κριτήρια θα περιληφθούν και τα περιουσιακά στοιχεία των δικαιούχων που θα λειτουργούν σαν κόφτες. Για παράδειγμα, αν διαθέτουν στο όνομα τους ακίνητο ως πρώτη κατοικία έστω και με ψιλή κυριότητα, τότε θα αποκλείονται έναντι άλλων δικαιούχων που δε διαθέτουν ούτε ένα τετραγωνικό ιδιόκτητης στέγης. Σε περιπτώσεις τρίτεκνων και πολύτεκνων, τα δάνεια θα είναι άτοκα, ενώ αν ένα ζευγάρι έχει δύο παιδιά και στη διάρκεια του δανείου αποκτήσει τρίτο, τότε το δάνειο θα μετατραπεί σε άτοκο έως τη λήξη του.